Etude Robert Le Nénan

17 rue Péclet – Paris – 75015

Vente d’un bien démembré

POURQUOI VENDRE ENSEMBLE ?

1) Chacun USUFRUITIER ou NU PROPRIETAIRE peut vendre, donner, échanger son DROIT,

Mais, de telles opérations sur de tels droits, dits « démembrés » sont très risquées, en raisons :

De l’aléa, de l’imprévisibilité de l’usufruit, essentiellement viager, s’interrompant avec la vie de son titulaire : Peu d’acquéreurs prennent le risque d’acquérir l’usufruit, au risque de voir ce droit s’évanouir le jour de la mort de l’usufruitier, au pire dès le lendemain de l’achat ! Pour cette raison, peu de banquiers sont disposés à prêter pour permettre une telle acquisition.

D’une somme de complications !

- L’acquisition de la nue-propriété requiert souvent les interventions :

- Soit de l’usufruitier : S’il a stipulé un droit de retour, une interdiction d’aliéner, un droit de préférence…,

- Soit de l’usufruitier et de ses descendants : Quand le démembrement est né d’une donation, le donataire de la nue-propriété doit solliciter de ses frères et sœurs leur renonciation à agir contre l’acquéreur (cf article 924-4 du code civil :

- « Après discussion préalable des biens du débiteur de l’indemnité en réduction et en cas d’insolvabilité de ce dernier, les héritiers réservataires peuvent exercer l’action en réduction ou revendication contre les tiers détenteurs des immeubles faisant partie des libéralités et aliénés par le gratifié….

- Lorsque, au jour de la donation ou postérieurement, le donateur et tous les héritiers réservataires présomptifs ont consenti à l’aliénation du bien donné, aucun héritier réservataire, même né après que le consentement de tous les héritiers intéressés a été recueilli, ne peut exercer l’action contre les tiers détenteurs… » ;

- Les intérêts de l’emprunt souscrit pour payer le prix ne sont pas déductibles, (sauf dans le cas de l’usufruit social locatif),

Etc…

L’USUFRUITIER est un propriétaire temporaire de la chose :

- Propriétaire, il peut en user comme il l’entend,

- Temporaire : à charge de la rendre à la fin de l’usufruit, et donc avec le devoir de la conserver,

Le NU PROPRIETAIRE attend la mort de l’USUFRUITIER pour jouir de la chose.

2) Dès lors, aucun des deux ne peut vendre la CHOSE, sa propriété car aucun des deux n’en est PROPRIETAIRE :

Il n’existe aucune exception légale : « Le juge ne peut, à la demande d’un nu-propriétaire, ordonner la vente de la pleine propriété d’un bien grevé d’usufruit contre la volonté de l’usufruitier. » (article 815 -5 du code civil).

Mais, « le donateur de la nue-propriété peut insérer dans un acte de donation, à titre de condition déterminante, l’obligation pour les nus-propriétaires de céder conjointement le bien avec l’usufruitier à première demande de celui-ci. » (Mémento Lefebvre, Patrimoine, n° 3130).

3) Ils doivent vendre ensemble la PROPRIETE, et on pose : PROPRIETE = USUFRUIT + NUE – PROPRIETE

Ensuite,

Combien revient à chacun ? Que valent l’usufruit et la nue-propriété ?

Comment s’emploient ou se distribuent ces sommes ?

I – COMBIEN VALENT L’USUFRUIT et LA NUE-PROPRIETE ?

On connaît la valeur de la PROPRIETE : C’est le prix, net (déduction faite des plus-values, et charges de copropriétés…,),

Il suffit ensuite de calculer l’une des autres valeurs, soit celle de l’usufruit, soit celle de la nue-propriété, pour connaître la valeur de l’autre.

USUFRUIT = PROPRIETE – NUE PROPRIETE

Ou,

NUE-PROPRIETE = PROPRIETE – USUFRUIT

Généralement, on débute en recherchant la valeur de l’usufruit.

Puisque l’usufruit est le droit qui confère à son titulaire le droit, viager (sa vie durant) aux revenus du bien (aux loyers), la question est : Quelle est la valeur aujourd’hui, celle de la vente, de ce droit auquel renonce l’usufruitier en vendant ?

Si on se contentait de multiplier la durée de vie estimée de l’usufruitier (l’espérance de vie de l’usufruitier) par le loyer annuel, cela reviendrait à considérer égal un loyer perçu aujourd’hui ou dans 20 ans ! On perçoit que ce n’est pas la même chose, on ne doit pas multiplier mais « actualiser », pour tenir compte :

- Du « coût du temps » : Un euro d’aujourd’hui vaut plus qu’un euro de demain, ne serait-ce que parce que chacun de ces loyers est susceptible d’être placé et de produire des intérêts au taux de rendement dudit bien (le taux d’actualisation).

- Du « coût du risque » : Tenir c’est mieux que courir ! (donnée négligeable quand il s’agit de placements immobiliers),

Pour ce calcul, on peut procéder à partir :

A- Soit du tableau forfaitaire de l’article 669 I du code général des impôts, qui retient

- Une espérance de vie moyenne par tranche d’âge de 10 ans,

- Et un taux d’actualisation de 3 % donne les valeurs suivantes :

| l’usufruitier à moins de | VALEUR de l’usufruit |

VALEUR de la nue-propriété |

VALEUR DE LA PROPRIETE |

| 21 ans révolus | 90 % | 10 % | 100% |

| 31 ans révolus | 80 % | 20 % | 100% |

| 41 ans révolus | 70 % | 30 % | 100% |

| 51 ans révolus | 60 % | 40 % | 100% |

| 61 ans révolus | 50 % | 50 % | 100% |

| 71 ans révolus | 40 % | 60 % | 100% |

| 81 ans révolus | 30 % | 70 % | 100% |

| 91 ans révolus | 20 % | 80 % | 100% |

| Plus de 91 ans révolus | 10 % | 90 % | 100% |

B – Soit, si on ne se satisfait pas de ce tableau :

- Trop peu précis puisqu’il n’est pas fait de distinguo entre la durée de vie des hommes et des femmes, pourtant différentes,

- Et le taux de rendement du bien vendu est peut-être différent de 3%,

Il faut évaluer l’usufruit selon les données propres à votre situation,

- Le taux d’actualisation sera le rendements (addition des loyers annuels/valeur de la propriété),

- La durée de l’espérance de vie de l’usufruitier, la durée pendant laquelle il avait vocation à recueillir les loyers du bien. sera envisagée-approchée par consultation des tables de mortalité de l’ined,

Et en appliquant la formule mathématique à l’aide d’une calculatrice financière, par exemple la HP17 B II de Texas Instruments ou des sites spécialisées),

Cette méthode s’impose en cas de conflit entre les parties.

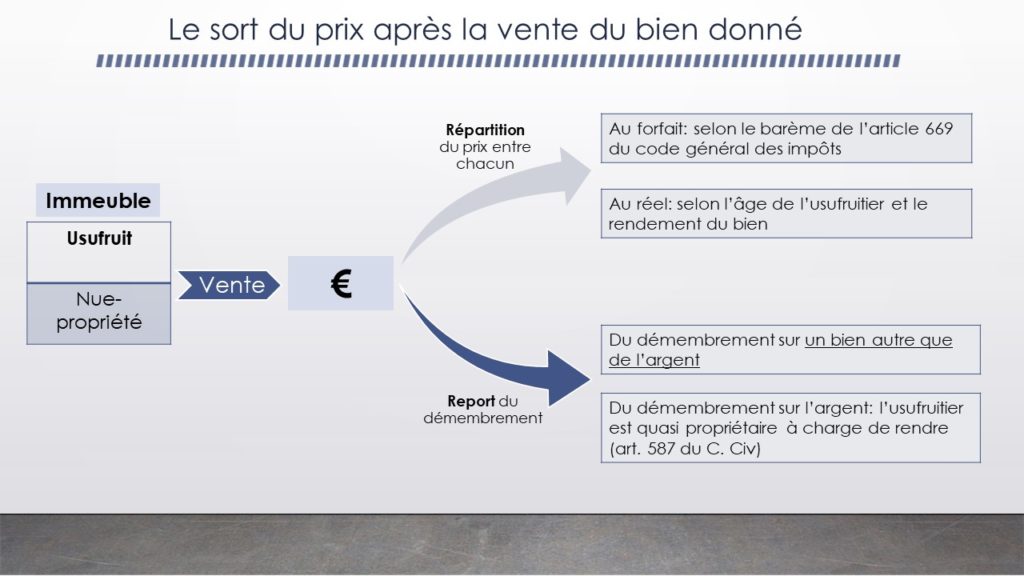

II – STOP ou ENCORE ?

Une fois connue la valeur des droits de chacun, que décider ?

- Répartir, les sommes issues du prix selon la valeur accordée à chacun des droits ?

- Ou reporter le démembrement ?

- Cf : Article 621 du code civil : « En cas de vente simultanée de l’usufruit et de la nue-propriété d’un bien…le prix SE REPARTIT entre l’usufruit et la nue-propriété selon la valeur respective de chacun de ces droits, sauf accord des parties pour REPORTER l‘usufruit sur le prix… ».

Soit mettre fin au démembrement (STOP), soit le faire se poursuivre (ENCORE) !

A – STOP :

Après évaluation en propriété, des droits, d’usufruit et nue-propriété, la répartition du prix entre les titulaires de ces droits, de manière à attribuer à chacun une valeur correspondante à ses droits, signe la fin du démembrement existant entre eux ; chacun, usufruitier et nu-propriétaire, reçois la propriété d’une partie du prix, REPARTIE entre eux, en fonction de la valeur de son droit, ci-dessus calculé. Chacun d’eux en dispose librement.

Ou,

B – ENCORE : Maintenir le démembrement :

La création de ce démembrement a coûté des frais et droits d’enregistrements (s’il a été créé par une donation ou une succession), qu’il faut amortir.

A des intérêts :

Il vous donné satisfaction, pendant la vie de l’usufruitier : La même organisation conduit au même état : L’usufruitier peut utiliser le bien gratuitement ou le louer et en recevoir les loyers, mais ne peut pas le vendre sans l’accord du nu-propriétaire,

Au décès de l’usufruitier : Le nu-propriétaire devient toujours propriétaire de la fraction du bien qui était sous l’usufruit, sans aucune taxe si le démembrement initial provient d’une donation ou d’une succession, ou d’une acquisition par une société de la nue -propriété, (applications des articles 1133 et 751 du code général des impôts).

- Principe de l’extinction gratuite de l’usufruit au profit du nu-propriétaire: Article 1033 du code général des impôts : « …la réunion de l’usufruit à la nue-propriété ne donne ouverture à aucun impôt ou taxe lorsque cette réunion a lieu par l’expiration du temps fixé pour l’usufruit ou par le décès de l’usufruitier. »,

- Ce dernier avantage est comparable à celui d’exonération des droits de succession de l’assurance-vie, mais présente l’avantage d’une plus grande souplesse, et de moindres frais.

- Conditions: Le 1er démembrement doit provenir d’une donation ou d’une succession : Article 751 : « ….qu’il y ait eu donation régulière… consentie plus de trois mois avant le décès ou qu’il y ait eu démembrement de propriété effectué à titre gratuit, réalisé plus de trois mois avant le décès, constaté par acte authentique et pour lequel la valeur de la nue-propriété a été déterminée selon le barème prévu à l’article 669… »

Vous pouvez le REPORTER sur un nouveau bien, c’est une opportunité pour la famille !

Le nouvel investissement peut être démembré comme celui-vendu, en tout ou partie :

Soit en totalité : Si le prix de vente est de 100 et le prix d’achat de 100,

Soit en partie : Si le prix de vente est de 100 et le prix d’achat de 300 : Seulement 1/3 de ce nouveau bien sera démembré, c’est possible !

Si les parties reportent ce démembrement sur la somme d’argent que représente le prix :

C’est très favorable à l’usufruitier puisqu’il peut agir comme s’il en était propriétaire : quel autre usage pour l’argent ? Comment en user sans le dépenser ?

- Cf : article 587 du code civil : « Si l’usufruit comprend des choses dont on ne peut faire usage sans les consommer, comme l’argent, … , l’usufruitier a le droit de s’en servir,… »

L’usufruitier devient quasi-usufruitier, on devrait dire « quasi-propriétaire »,

Le nu-propriétaire devient simple créancier de l’usufruitier a « la charge de rendre, à la fin de l’usufruit, soit des choses de même quantité et qualité soit leur valeur estimée à la date de la restitution. » (article 587 du code civil). Dans la déclaration de succession au décès de l’usufruitier, cette dette de restitution figurera au passif. Le risque pour le nu-propriétaire est qu’au décès de l’usufruitier, sa succession ne contienne aucun bien permettant de recouvrir sa créance. Ce serait le cas si l’usufruitier avait mené la « grande vie », sans procéder à aucun investissement, cette façon de faire présente donc un risque pour le nu-propriétaire.

- C’est certainement pour cette raison, que la Cour de Cassation, Chambre civile 1, du 20 octobre 1987, 86-13.197 a posé la règle jurisprudentielle d’une non -automaticité de ce report, qui nécessite un accord exprès entre usufruitier et nu-propriétaire en rejetant la demande de « Raymond X…,qui était usufruitier d’un immeuble dont Jacqueline Y…, épouse Z…, était nue-propriétaire,… de la demande tendant à lui faire remettre la totalité du prix de la vente de l’immeuble à laquelle l’un et l’autre avaient consenti, alors, ….que l’aliénation du bien grevé d’usufruit ne constitue pas un cas d’extinction de cet usufruit ; que celui-ci se trouve donc reporté sur le prix de vente, sous réserve de l’obligation de l’usufruitier de donner caution sauf le cas où il en a été dispensé,….» , au motif que « si la chose vendue simultanément…pour usufruit à l’un des vendeurs, pour la nue-propriété à l’autre, chacun d’eux a droit à une portion du prix total correspondant à la valeur comparative de l’usufruit avec la nue-propriété… »

- Cet accord figure souvent dans les donations de nue-propriété, par exemple, dans les termes suivants : « L’usufruit réservé est stipulé reportable, en cas de vente de la propriété du bien donné, si bon lui semble, sur les sommes issues du prix, de sorte qu’elle en deviendra quasi-usufruitière de ces sommes, pourra en disposer comme bon lui semble, mais à charge de restituer à l’extinction de l’usufruit. »,

Si les parties placent les sommes issues du prix dans un contrat de capitalisation, ce serait un mauvais choix pour l’usufruitier car, par essence, ce contrat inclus ses intérêts, dividendes…pour qu’ils en produisent d’autres, et ne les distribue pas. L’usufruitier serait privé des fruits de son usufruit.

S’il s’agit d’un portefeuille d’actions ou de titres,

- L’usufruitier pourra :

- Recevoir les dividendes,

- Disposer des titres sous réserve de les remplacer par d’autres, on précisera qu’une fraction du prix de cession sera remise aux nus propriétaires pour payer l’impôt de plus-value (30 % si vous optez pour le forfait),

S’il s’agit d’un bien immobilier, le titre d’acte d’achat contiendra toutes les preuves de l’origine de ces deniers, pour assurer la preuve de l’extinction gratuite de l’usufruit au profit du nu-propriétaire.

Le panachage des solutions est possible,

Notaires

Collaborateurs

Retrouvez-nous